Ngành công nghiệp khoai tây GB chiếm hơn 117.46Kha diện tích trồng trong năm nay, và có 1,611 người trồng vào năm 2020. Người trồng đã phải đối mặt với những mùa vụ khó khăn vào cuối năm. Mùa trước, theo quan điểm nguồn cung với các điều kiện gia tăng đầy thách thức vào năm 2019/20 và bây giờ là mùa này theo quan điểm nhu cầu với mức giảm do hậu quả của đại dịch coronavirus.

Nhà phân tích cấp cao của chúng tôi, Alice đã xem xét sâu hơn về việc khóa gần đây và điều này có ý nghĩa gì đối với thị trường khoai tây. Bài viết này nhằm mục đích bao gồm một vòng tổng hợp theo mùa về những gì đã xảy ra cho đến nay, cũng như bình luận về những gì tháng XNUMX có thể giữ cho thị trường khoai tây.

Trong suốt năm dương lịch cho đến nay, tất cả các lĩnh vực sản xuất khoai tây khoai tây đều có mức độ giảm nhu cầu. Việc đóng cửa ngành dịch vụ thực phẩm từ tháng XNUMX đến tháng XNUMX đã tạo ra một khối lượng lớn cây trồng cũ vẫn chưa được chuyển ra khỏi các cửa hàng theo báo cáo từ ngành công nghiệp. Chất lượng của nó đủ tốt để tiếp tục chuyển đến các thị trường đóng gói cho đến cuối tháng Bảy. Điều này ảnh hưởng đến hầu hết các thị trường vụ mùa mới với giá được báo cáo dưới mức trung bình theo mùa đối với nguồn cung mới gia tăng.

Sản lượng

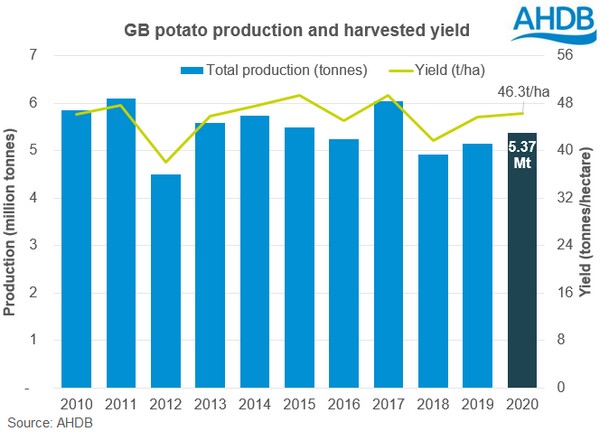

Sản lượng khoai tây 2020 GB ước tính đạt 5.37 triệu tấn. Tăng 4.1% so với mùa trước. Năng suất GB trung bình được ước tính là 46.3 tấn / ha, cao hơn con số 45.6 tấn / ha trong vụ trước. Tiến độ nâng đã bị cản trở bởi lượng mưa lớn trên khắp GB vào cuối tháng 2.8 và trong suốt tháng 115.92. Mặc dù vậy, diện tích thu hoạch vụ này đã tăng XNUMX nghìn ha lên XNUMX nghìn ha. Sản lượng ước tính tăng đối với hầu hết các lĩnh vực mặc dù lĩnh vực túi tươi và hạt giống đã giảm trong năm.

Ước tính khoảng 96% tổng diện tích khoai tây GB đã được dỡ bỏ vào tuần kết thúc vào ngày 10 tháng 106.1. Các khu vực vẫn ở phía Đông và Đông Bắc nước Anh, sau tháng XNUMX ẩm ướt với các khu vực nhận được lượng mưa XNUMXmm theo Met Office. Báo cáo nâng cuối cùng có thể được tìm thấy ở đây.

Tổng quan thương mại

Thị phần ngày càng tăng của việc buôn bán khoai tây (để đóng gói và chế biến trước) đang trở thành trên cơ sở hợp đồng. Điều này thể hiện rõ ở các thị trường đóng gói trước, chứng kiến mức tăng hàng năm kể từ năm 2013 khi 42.3% diện tích trồng được giao cho thương mại theo hợp đồng. Vào năm 2020, tỷ lệ này đã tăng lên mức cao ước tính là 70.8%. Trong những mùa gần đây, chúng tôi đã thấy mức độ biến động giá lớn hơn trên các thị trường mua tự do, cùng với những thách thức về thời tiết thường xuyên hơn khi thu hoạch, điều này đã đảm bảo một sự thúc đẩy để giảm thiểu rủi ro từ các nhà đóng gói và chế biến. Nhìn về phía trước, khả năng biến động từ việc rời khỏi EU trong năm mới và nguy cơ gia tăng do thời tiết chậm trễ, cho thấy xu hướng phát triển của khu vực đã ký hợp đồng.

Insight của người tiêu dùng

Maris Piper đã giữ danh tiếng của mình trong số người tiêu dùng là yêu thích của quốc gia. Các cuộc trò chuyện với ngành công nghiệp cho thấy Maris Piper có thể đạt được vị trí cao trên thị trường đóng gói do nhu cầu của người tiêu dùng tiếp theo. Trong Hàng tuần khoai tây (w / e ngày 4 tháng 1) giá trung bình cho Piper loại 80 được báo giá cao hơn £ 19.4 / t so với giá tương đương của người da trắng. Từ quan điểm chi tiêu của người tiêu dùng, Maris piper chiếm 4% tổng chi tiêu trên thị trường khoai tây tươi (tổng số không phải là thực phẩm hữu cơ) trong 1 tuần tính đến ngày XNUMX tháng XNUMX.

Trong 1 tuần tính đến ngày 1.8 tháng 400 mùa này, tổng chi tiêu của thị trường cho khoai tây tươi (bao gồm cả khoai tây hữu cơ) đã tăng XNUMX% so với cùng kỳ mùa trước. Điều thú vị là khối lượng mua trên mỗi người mua trong khoảng thời gian XNUMX tuần đã tăng XNUMXg so với cùng kỳ năm ngoái, cho thấy người tiêu dùng đang mua nhiều hơn cho các dịp dùng bữa tại gia. Chúng tôi biết rằng sở thích ăn các bữa ăn nấu tại nhà hơn là một xu hướng xuyên suốt đại dịch coronavirus khi người tiêu dùng giảm thiểu nguy cơ lây nhiễm.

Tình hình Châu Âu

Trên khắp lục địa này, các biện pháp khóa cửa cũng đã ảnh hưởng đến thị trường khoai tây. Đặc biệt, các nhà chế biến đã chứng kiến lượng dự trữ sản phẩm khoai tây tăng do mức cầu chậm hơn. Mọi mức nhu cầu hiện tại đều có thể được đáp ứng bằng nguyên liệu theo hợp đồng, khiến các nguyên liệu chế biến mua tự do không thể di chuyển từ cửa hàng. Nhu cầu khoai tây tươi tăng mạnh hơn, đặc biệt là bán lẻ thông qua các chợ đầu mối trong thời gian tới Giáng sinh.

Tại các khu vực của EU, phần còn lại của mùa vụ dường như được cung cấp tốt từ mặt trận chất lượng chế biến. Tại Bỉ, ước tính nguồn cung trong tháng 3.25 chỉ còn 75.6 triệu tấn, khoảng 2020% so với con số sản xuất năm 1.05 theo PCA và Fiwap. Số liệu sử dụng 2010Mt là mức thấp thứ hai kể từ năm XNUMX.

Cuối cùng

Mức độ nhu cầu thấp hơn từ trước đến nay trong mùa này có khả năng ảnh hưởng đến mức giảm hàng tồn kho. Với sản lượng ước tính tăng 2.8% so với năm ngoái, sự sẵn có của khoai tây cho hầu hết các ngành sẽ ảnh hưởng đến giá cả. Các thị trường chế biến nói riêng có thể bị ảnh hưởng nhiều nhất bởi điều này, do yêu cầu chất lượng thấp hơn đối với một số công việc.

Việc triển khai tiêm chủng chống lại Covid-19 mang lại hy vọng cho sự trở lại 'bình thường mới' vào năm tới. Việc nới lỏng các biện pháp khóa cửa theo từng cấp độ sẽ cho phép ngành dịch vụ thực phẩm thấy mức độ đặt chân tốt hơn và thị trường khoai tây bắt đầu chứng kiến sự phục hồi về mức nhu cầu.